Konferencja QuantDay – 20 listopada 2018

(więcej zdjęć w galerii na dole strony)

QuantDay to konferencja organizowana przez Koło Naukowe Finansów Obliczeniowych MIMUW oraz Fundację Rozwoju Zawodowego QuantFin, której celem było przedstawienie zastosowania metod matematycznych w finansach. Konferencja, podczas której swoją wiedzą dzielili się naukowcy oraz przedstawiciele firm z branży finansowej, zgromadziła około 200 słuchaczy.

Wystąpienia odznaczały się bardzo wysokim poziomem merytorycznym i niejednokrotnie wzbudzały ożywione dyskusje. Ich tematyka obejmowała szeroką gamę zagadnień związanych z finansami ilościowymi, modelowaniem matematycznym, algorytmicznym tradingiem i zastosowaniami machine learningu w sektorze finansowym. Dzięki nim można było nie tylko poszerzyć swoją wiedzę, ale także poznać nowe trendy i metody wykorzystywane przez praktyków.

Cieszymy się, że konferencja cieszyła się tak dużym zainteresowaniem zarówno ze strony środowiska akademickiego, jak i biznesowego. Bez wątpienia świadczy to o dużym znaczeniu i potencjale praktycznego zastosowania metod matematycznych.

Podsumowanie wystąpień oraz zdjęcia z wydarzenia można znaleźć poniżej.

Podsumowanie wystąpień (summary):

Grzegorz Zakrzewski, member of Quantitative Finance Research Group

“Why you should NOT invest in BTC mining?”

Prezentacja przedstawiała główne założenia i wnioski płynące z artykułu naukowego “Why you should not invest in mining endeavour? The efficiency of BTC mining under current market conditions.”. Prelegent przedstawił szczegółowy model opłacalności wydobycia (miningu) kryptowaluty Bitcoin wraz z analizą wrażliwości, podkreślając założenia działalności miningowej i jej opłacalność w obecnych warunkach rynkowych. Po dokładnym przeanalizowaniu początkowych założeń obejmujących:

- cenę koparki i okres efektywnej amortyzacji,

- difficulty i hashrate sieci BTC,

- opłaty transakcyjne BTC oraz

- koszty energii

wykazano, że obecnie kopanie BTC jest dalekie od opłacalnego, poza szczególnymi, rzadkimi przypadkami.

english:

The presentation summarized main findings of the paper “Why you should not invest in mining endeavour? The efficiency of BTC mining under current market conditions.” The detailed profitability model of BTC mining was presented together with extensive sensitivity analysis. The presentation outlined assumptions of the mining industry and the consequences for the BTC equilibrium state. The efficiency of BTC mining under current market conditions was presented. After thorough analysis of initial assumptions concerning:

- the price of mining machine and its effective amortization period,

- difficulty and hashrate of BTC network,

- BTC transaction fees, and

- energy costs

it was proved that currently BTC mining was far from positive profitability, except for some rare cases.

Marek Wielgosz, menadżer w Aviva

„Wyzwania w stochastycznym modelowaniu wartości opcji i gwarancji wbudowanych w produkty ubezpieczeniowe”

Wiele sprzedawanych obecnie na świecie produktów ubezpieczeniowych jest powiązanych z kwotowaniami instrumentów finansowych. Na wykładzie zostały przedstawione elementy procesu wyceny zobowiązań, na który składają się między innymi budowanie modeli matematycznych, ich kalibracja do danych rynkowych oraz symulowanie scenariuszy. Co więcej, na prelekcji została również zaprezentowana metoda zmiennych antytetycznych – jedna z technik redukcji wariancji w metodach Monte Carlo. Zagadnienie redukcji wariancji jest istotne z perspektywy biznesowej, ponieważ przyczynia się do skrócenia czasu raportowania oraz polepszenia jakości wyników uzyskiwanych przy pomocy symulacji.

english:

Many of currently sold insurance products are connected to quotations of financial instruments. The talk covered the process of valuation of liabilities, which among others consists of the construction of mathematical models, calibration of models to market data and scenarios simulations. What is more, at the lecture there was a presentation of antithetic variates method – one of the variance reduction techniques of Monte Carlo methods. Theory of variance reduction is important from the business view, due to the fact that it contributes to shortening the time of reporting and improving the quality of results obtained by means of simulation.

Robert Małysz, associate partner w EY, Data&Analytics leader

„Zastosowanie Machine Learningu w sektorze bankowym”

Prelekcja obejmowała przedstawienie technik uczenia maszynowego, które stosuje się do rozwiązywania problemów w sektorze bankowym. Rozważane były dwa następujące obszary:

- obszar biznesowy, w którym jest duża swoboda w stosowaniu technik uczenia maszynowego, a ich celem jest maksymalizacja zysku. Przykładami są: odpowiednie algorytmy klastrowania umożliwiające segmentację klientów, co może zwiększyć efektywność kampani reklamowych; kolejnym przykładem jest stosowanie NLP (Natural Language Processing), które przyspiesza przetwarzanie dokumentów, co wpływa na możliwość szybszego podejmowania decyzji biznesowych.

- obszar zarządzania ryzykiem, w którym stosowanie uczenia maszynowego jest częściowo ograniczone przez regulacje. Dopuszczone metody stosują się na przykład w celu osiągnięcia dokładniejszych rezultatów w modelach ryzyka, co może przełożyć się na podejmowanie lepszych decyzji w sprawie przyznawania kredytów.

english:

The talk presented the overview of Machine Learning methods, which are used in order to solve problems in the banking industry. Two following areas of the banking industry were considered:

- Business Area, in which there is a freedom to choose any methods. Examples are as follows: clustering algorithms allow segmentation of clients, which could have a positive influence on the effectiveness of marketing campaign; another example is using NLP (Natural Language Processing), which allows accelerating the document processing, which may contribute to making faster business decisions.

- Risk Area, in which due to Regulators only selected models are allowed. One can use ML methods, for example, to achieve more accurate results in risk models, which may result in making better decisions to grant a loan.

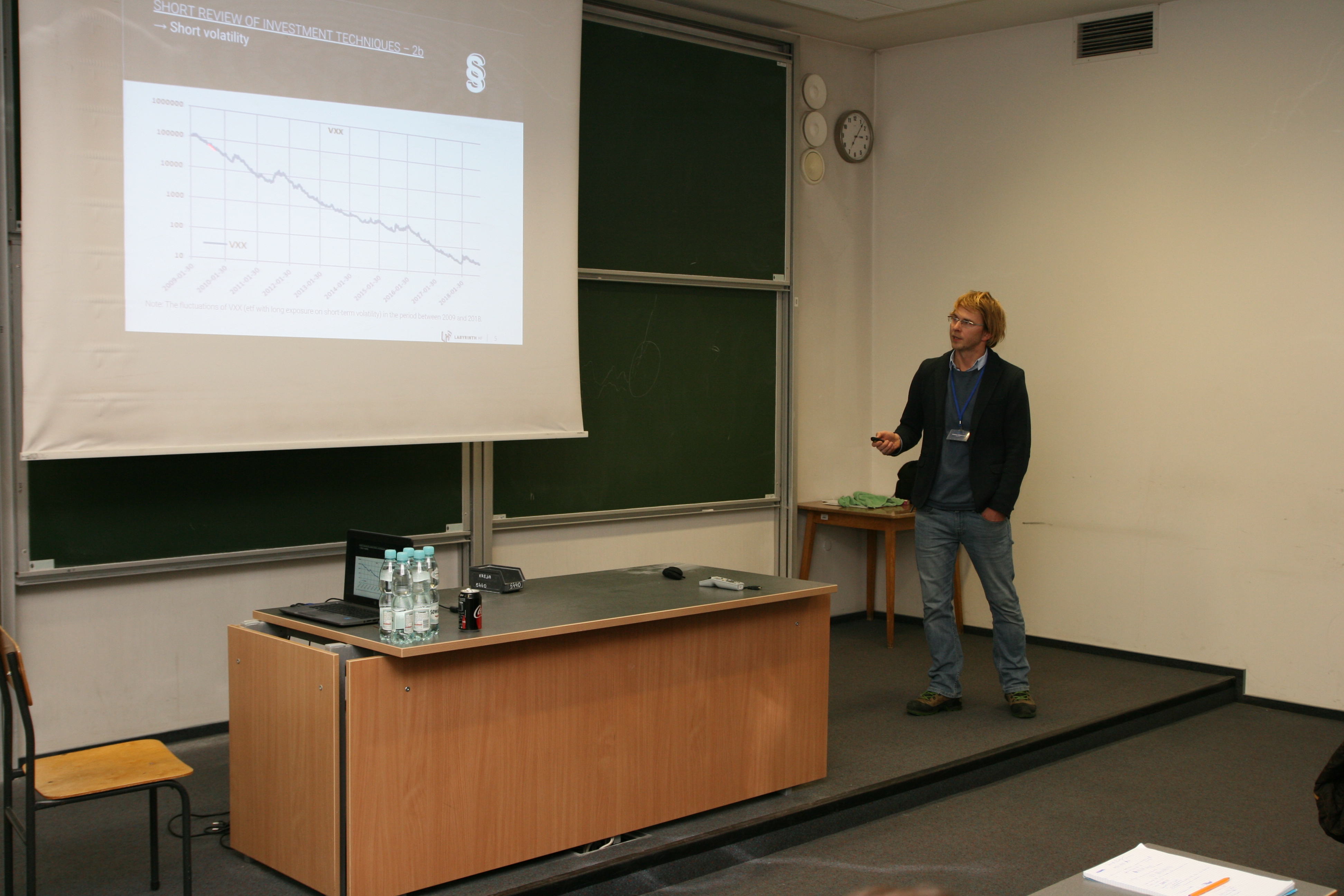

Robert Ślepaczuk, co-founder Labyrinth HF

“How can we test algorithmic trading strategies?”

Prezentacja obejmowała przedstawienie podstawowych zasad testowania algorytmicznych strategii inwestycyjnych, szczególnie z punktu widzenia pułapek, które mogą się pojawić w trakcie tego procesu. Nacisk został położony na szczegółowe elementy procesu testowania, skupiając się zarówno na procesie wyboru odpowiednich koncepcji inwestycyjnych, baz danych, replikacji realnego środowiska testowego, jak i technikach optymalizacyjnych, procesie budowania zamkniętych automatycznych aplikacji inwestycyjnych oraz końcowych testach real-time. Dodatkową, zaletą było praktyczne omówienie strategii inwestycyjnej zaliczanej do grupy Short Volatility.

english:

Presentation contained the basic principles of testing of algorithmic investment strategies, especially from the point of view of traps that may appear during this process. Emphasis was placed on the detailed elements of the testing process, focusing on both the process of selecting of appropriate investment concepts, databases, real testing environment replication, as well as optimization techniques, the process of building closed automatic investment applications and final real-time tests. An additional advantage was the practical discussion of the investment strategy included in the Short Volatility group.

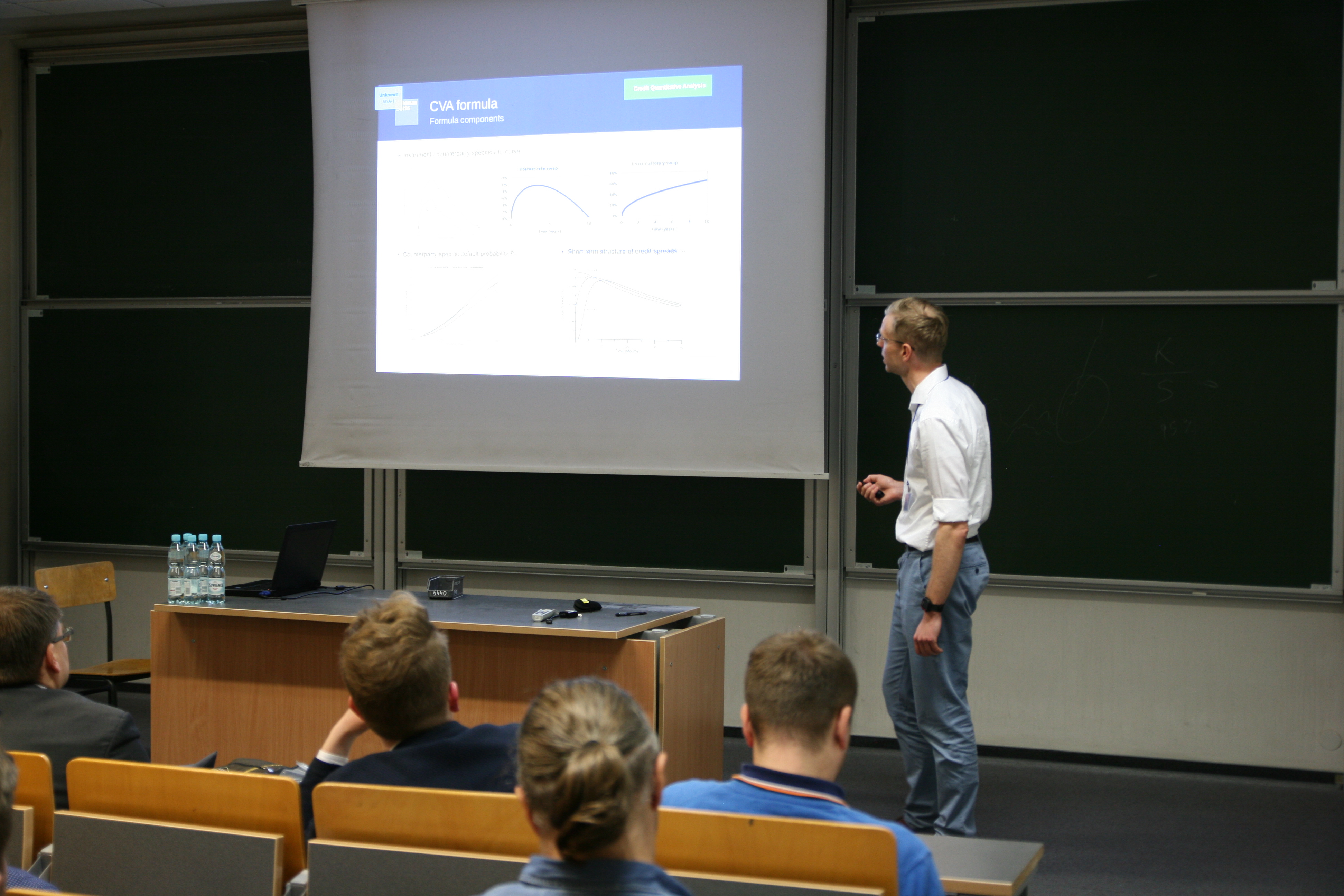

Rafał Muchorski, associate, Goldman Sachs, Credit Quantitative Analysis

“Introduction to CVA and key modelling concepts”

Wykład dotyczył kluczowych konceptów modelowania ryzyka braku spłaty kontrahenta oraz wprowadzenia do CVA (Credit Valuation Adjustment), który jest definiowany jako różnica wartości portfela bez ryzyka, a wartością uwzględniającą ryzyko braku spłaty (defaultu). Została również przedstawiona rola ryzyka kredytowego w globalnym kryzysie finansowym w 2008 roku oraz konsekwencje wynikające z ryzyka kredytowego kontrahenta. Co więcej, na przykładzie został pokazany wpływ CVA na wycenę IRS (Interest Rate Swap) – początkowo IRS wycenialiśmy bez uwzględnienia ryzyka defaultu, następnie ryzyko to zostało uwzględnione.

english:

The talk presented an introduction to CVA (Credit Valuation Adjustment) and key modeling concepts. Highlighting the role of credit risk in the 2008 global financial crisis, presenting a few real-life examples of the issues that arise due to counterparty creditworthiness and its consequences. Present the concept of CVA as default risk hedge, starting from the basic idea and building up to some math formulas reflecting it. Provide a simple example of calculating CVA for a standard IRS swap; pricing first with no default assumption and then including default risk and demonstrating its impact on pricing. Then presenting some counterparty risk mitigants.

Karol Partyka, analyst, Goldman Sachs, Model Risk Management

Rafał Grądziel, analyst, Goldman Sachs, Model Risk Management

“Factor Modelling: from classic approach to machine learning” .

Na wykładzie zostały przedstawione zastosowania modeli czynnikowych (factor models). Redukcja wymiaru jest przydatnym narzędziem w przypadku konstruowania i zarządzania ryzykiem portfela oraz monitorowaniem ryzyka. Począwszy od zastosowań rozkładu czynników, a skończywszy na MVO (Mean-Variance Optimization), omówione zostały zalety statystycznych i fundamentalnych modeli czynnikowych oraz to jak mogą być one wykorzystane do obliczania miary VAR (Value-at-Risk). Na wykładzie zostały również przedstawione zarówno potencjalne problemy pojawiające się w praktyce, jak i możliwości wykorzystania technik uczenia maszynowego do poprawy modelowania czynnikowego.

english:

The talk covered the industry-wide applications of factor models. Dimensionality reduction is a useful tool in portfolio construction, risk monitoring, and portfolio management. Starting with the application of factor decomposition to mean-variance optimization, we discussed the merits of statistical and fundamental factor models and how they can be used to compute Value-at-Risk. The discussion also covered pitfalls that can arise in practice, as well as the potential of machine learning to improve the factor modeling.

Serdecznie zapraszamy. W razie jakichkolwiek pytań prosimy o kontakt drogą mailową knfo@mimuw.edu.pl.

Profil wydarzenia na portalu Facebook można znaleźć tutaj.